Os países da África Subsariana estão a enfrentar outro choque grave e exógeno. A invasão da Ucrânia pela Rússia provocou um forte aumento dos preços dos produtos alimentares e dos combustíveis que ameaça as perspetivas económicas da região. Este último revés não poderia ter vindo em pior momento, dado que o crescimento começava a recuperar e os decisores políticos iniciavam a resolução do legado social e económico da pandemia de Covid-19 e de outros desafios em matéria de desenvolvimento. Os efeitos da guerra terão consequências profundas, deteriorando os padrões de vida e agravando os desequilíbrios macroeconómicos.

Espera-se agora que o crescimento abrande para 3,8% este ano, por comparação com o valor melhor do que o previsto de 4,5%, registado no ano passado, de acordo com o nosso mais recente relatório Perspetivas Económicas Regionais. Embora as projeções apontem para um crescimento anual médio de 4% no médio prazo, será demasiado lento para compensar o terreno perdido na sequência da pandemia. A inflação na região deverá manter-se elevada em 2022 e 2023, situando-se em 12,2% e 9,6%, respetivamente – a primeira vez desde 2008 que a inflação regional média atinge níveis tão elevados.

Existem três canais principais através dos quais a guerra está a afetar os países – com diferenças significativas entre países e no seio dos países:

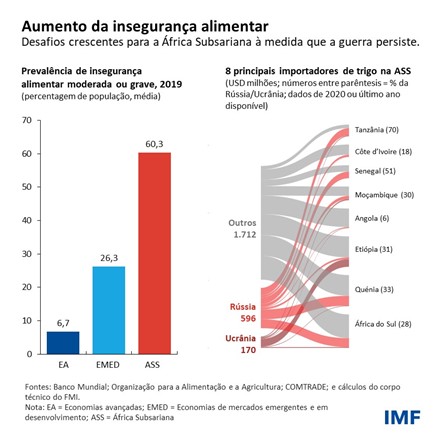

- Os preços dos produtos alimentares, que representam cerca de 40% das despesas de consumo na África Subsariana, estão a aumentar rapidamente. Cerca de 85% dos fornecimentos de trigo da região são importados e o aumento dos preços dos combustíveis e dos fertilizantes também está a afetar a produção interna de alimentos. Em conjunto, estes fatores prejudicarão desproporcionadamente os pobres, em especial nas áreas urbanas, e provocarão o aumento da insegurança alimentar.

- Preços do petróleo mais elevados aumentarão a fatura das importações nos países importadores de petróleo da região em cerca de USD 19 mil milhões, agravando os desequilíbrios comerciais e aumentando os custos dos transportes e outros custos para os consumidores. Os estados frágeis importadores de petróleo serão os mais afetados, prevendo-se que os saldos orçamentais se deteriorem em cerca de 0,8% do PIB comparativamente às previsões de outubro de 2021 – o dobro do de outros países importadores de petróleo. No entanto, os oito países exportadores de petróleo da região beneficiam dos preços do crude mais elevados.

- O choque deverá agravar ainda mais o já delicado saldo orçamental: aumentando as despesas com desenvolvimento, mobilizando mais receitas fiscais e contendo as pressões da dívida. De um modo geral, as autoridades orçamentais não estão em posição de fazer face a choques adicionais após a pandemia. Metade dos países de baixos rendimentos da região está já em situação de sobre-endividamento ou em alto risco de sobre-endividamento. Preços do petróleo mais elevados representam também um custo orçamental direto para os países, decorrente dos subsídios aos combustíveis, ao passo que a inflação tornará a redução destes subsídios impopular. As pressões sobre a despesa aumentarão à medida que o crescimento abrandar, enquanto a subida das taxas de juro nas economias avançadas pode tornar o financiamento mais oneroso e difícil de obter para alguns governos.

Os países necessitam de uma resposta de política cuidadosa para enfrentar estes enormes desafios. A política orçamental terá de ser orientada para evitar o aumento das vulnerabilidades da dívida. Os decisores políticos devem utilizar, tanto quanto possível, transferências diretas para proteger as famílias mais vulneráveis. A melhoria do acesso dos agricultores e das pequenas empresas a financiamento poderá também constituir um contributo positivo.

Os países que não podem efetuar transferências específicas podem recorrer a subsídios temporários ou a reduções fiscais específicas, com datas de termo claras. Se forem bem concebidas, podem proteger as famílias, proporcionando-lhe tempo para se adaptarem aos preços internacionais de forma mais gradual. Para reforçar a resiliência a futuras crises continua a ser importante que estes países desenvolvam redes de segurança social eficazes. A tecnologia digital, como o dinheiro móvel ou os cartões inteligentes, pode ser usada para orientar melhor as transferências sociais, tal como realizado pelo Togo durante a pandemia.

Os países importadores líquidos de matérias-primas, como o Benim, a Etiópia e o Maláui, terão de encontrar recursos para proteger os mais vulneráveis através da redefinição das prioridades de despesas. É provável que os países exportadores líquidos, como a Nigéria, beneficiem dos preços do petróleo mais elevados, mas só será possível obter ganhos orçamentais se os subsídios que atribuem aos combustíveis forem contidos. É importante que as receitas extraordinárias sejam, em grande medida, orientadas para o reforço das margens de manobra das políticas, apoiadas por instituições orçamentais fortes, tais como um cenário orçamental de médio prazo credível e um sistema de gestão das finanças públicas sólido.

Para fazer face ao compromisso entre a contenção da inflação e o apoio ao crescimento, os bancos centrais terão de acompanhar atentamente a evolução dos preços e aumentar as taxas de juro se as expectativas de inflação se intensificarem. Devem igualmente evitar os riscos para a estabilidade financeira decorrentes do aumento das taxas e manter um quadro de política credível, assente numa independência forte e numa comunicação clara.

A necessidade de solidariedade internacional

A comunidade internacional deve redobrar os esforços para aliviar a crise da segurança alimentar. A recente declaração conjunta do FMI, do Banco Mundial, do Programa Alimentar Mundial das Nações Unidas e da Organização Mundial do Comércio apelou, entre outras medidas, ao fornecimento alimentar de emergência, a apoio financeiro, incluindo donativos, a uma maior produção agrícola e ao comércio sem barreiras.

Dar seguimento ao compromisso assumido pelo G-20 de reorientar USD 100 mil milhões da sua atribuição de direitos de saque especiais do FMI para os países vulneráveis representará um contributo importante para as necessidades de liquidez de curto prazo da região e para o desenvolvimento no longo prazo. Existem opções para reorientar os DSE, por exemplo, através do Fundo Fiduciário para a Redução da Pobreza e o Crescimento do FMI ou do recém-criado Fundo Fiduciário para a Sustentabilidade e Resiliência, que recebeu quase USD 40 mil milhões em compromissos.

Por último, no caso de alguns países, o restabelecimento da sustentabilidade da dívida exigirá uma redefinição do perfil da dívida ou uma reestruturação direta da sua dívida pública. Para que tal se torne uma realidade, o Quadro Comum do G-20 deve definir melhor o seu processo e calendário de reestruturação da dívida, bem como a aplicação da comparabilidade do tratamento entre credores. É importante salientar que os pagamentos do serviço da dívida devem ser suspensos até que seja alcançado um acordo.

*****

Abebe Aemro Selassie é Diretor do Departamento de África do FMI. Anteriormente, foi subdiretor deste departamento. No FMI, liderou as equipas de trabalho de Portugal e da África do Sul, bem como a produção do relatório Perspetivas económicas regionais: África Subsariana. Trabalhou também com as equipas responsáveis pela Tailândia, Turquia e Polónia, bem como numa série de questões de políticas. Entre 2006 e 2009 foi representante residente do FMI no Uganda. Antes de ingressar no FMI, trabalhou para o Governo da Etiópia.

Peter Kovacs é economista na Divisão de Estudos Regionais do Departamento de África do FMI. Trabalhou anteriormente na Comissão Europeia, em questões de políticas macrofiscais e gestão das finanças públicas, cobrindo os países da África Subsariana. Estudou economia, políticas públicas e finanças públicas na Universidade de Pecs, na Hungria. Seus campos de estudos abrangem políticas e instituições fiscais, sustentabilidade da dívida e orçamentação, bem como execução, contabilização, reporte e supervisão do orçamento.